Highlight

- ตราสารหนี้องค์กร (Corporate Bond) คือ “สัญญาเงินกู้” ที่บริษัทเอกชนออกให้กับนักลงทุนทั่วไป เพื่อเป็นเครื่องยืนยันว่าจะชำระดอกเบี้ยและคืนเงินต้นเมื่อครบกำหนด

- ประเภทของตราสารหนี้องค์กร แบ่งตามการจ่ายดอกเบี้ย มีทั้งดอกเบี้ยคงที่และลอยตัว แบ่งตามความเสี่ยง มีทั้งเกรดน่าลงทุนและต่ำกว่า แบ่งตามสิทธิพิเศษ มีแบบแปลงสิทธิ และด้อยสิทธิ

- ผลตอบแทนจากการลงทุนตราสารหนี้องค์กร มาจากดอกเบี้ย ซึ่งช่วยเพิ่มกระแสเงินสดได้อย่างสม่ำเสมอ และการขาย ซึ่งอาจจะได้กำไรหรือขาดทุน ขึ้นอยู่กับอัตราดอกเบี้ยในขณะนั้น

- ความเสี่ยงที่ต้องพิจารณาก่อนการตัดสินใจลงทุนตราสารหนี้องค์กร ซึ่งอาจจะมีการผิดนัดชำระหนี้ ความผันผวนของอัตราดอกเบี้ย อัตราเงินเฟ้อ และสภาพคล่องในการซื้อขาย

หากการลงทุนเปรียบเหมือนการเดินทาง ตราสารหนี้องค์กรก็คงเป็นถนนลาดยางที่เรียบ ขับสบายกว่า แม้จะไม่ได้พาคุณถึงจุดหมายเร็วเหมือนทางด่วนอย่างหุ้น แต่ก็ปลอดภัยและคาดเดาได้ง่าย สำหรับนักลงทุนมือใหม่ที่อาจยังไม่คุ้นชินกับความผันผวน การเริ่มต้นด้วยทางเลือกที่เสี่ยงต่ำอย่างตราสารหนี้องค์กร หรือ Corporate Bond อาจเป็นจุดเริ่มต้นที่ดี โดยการลงทุนที่มั่นคง ต้องเริ่มจากความเข้าใจที่ถูกต้อง

ทำความเข้าใจกับตราสารหนี้องค์กร ซึ่งเป็นสัญญาเงินกู้ที่บริษัทเอกชนใช้เป็นเครื่องยืนยันว่าจะชำระหนี้แก่นักลงทุน

ด้วยดอกเบี้ย และคืนเงินต้นเมื่อถือครบกำหนดอายุสัญญา

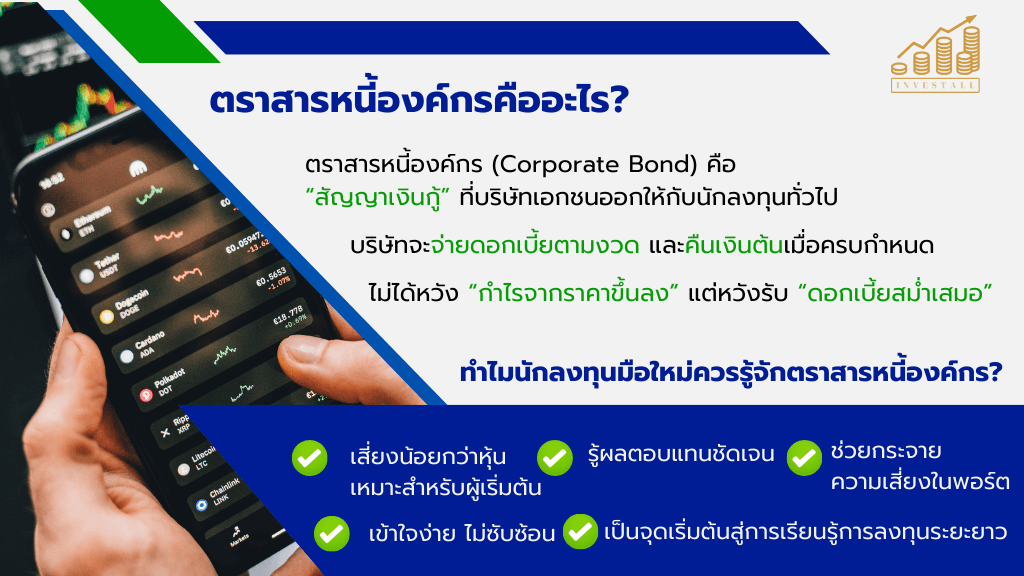

ตราสารหนี้องค์กรคืออะไร?

- ตราสารหนี้องค์กร (Corporate Bond) คือ “สัญญาเงินกู้” ที่บริษัทเอกชนออกให้กับนักลงทุน

- นักลงทุนที่ซื้อตราสารหนี้ จะเปรียบเสมือนเจ้าหนี้ที่ให้บริษัทกู้เงิน

- บริษัทจะจ่ายดอกเบี้ยตามงวด และคืนเงินต้นเมื่อครบกำหนด

- เป็นการลงทุนที่ไม่ได้หวัง “กำไรจากราคาขึ้นลง” เหมือนหุ้น แต่หวัง “ดอกเบี้ยสม่ำเสมอ”

- ตัวอย่างง่าย ๆ เหมือนคุณให้บริษัท “ยืมเงิน” แล้วบริษัท “ออกเอกสารสัญญา” (ตราสารหนี้) ว่าจะคืนเงินให้พร้อมดอกเบี้ยในเวลาที่กำหนด

ทำไมนักลงทุนมือใหม่ควรรู้จักตราสารหนี้องค์กร?

- เสี่ยงน้อยกว่าหุ้น เหมาะสำหรับผู้เริ่มต้น

-

- ราคาตราสารหนี้ไม่เหวี่ยงแรงเหมือนหุ้น

- โอกาสขาดทุนน้อย ถ้าถือจนครบกำหนดและบริษัทไม่ผิดนัด

- รู้ผลตอบแทนชัดเจน

-

- ดอกเบี้ยจะถูกกำหนดไว้ตั้งแต่แรก เช่น 3% ต่อปี

- รู้ว่าถ้าถือครบระยะเวลา จะได้ผลตอบแทนเท่าไหร่

- ช่วยกระจายความเสี่ยงในพอร์ต

-

- แม้จะลงทุนในหุ้นอยู่แล้ว ก็สามารถเพิ่มตราสารหนี้เพื่อ “ลดแรงกระแทก” เวลาตลาดผันผวน

- เข้าใจง่าย ไม่ซับซ้อน

-

- ไม่ต้องวิเคราะห์กราฟหรือกำไรบริษัทเหมือนหุ้น

- ศึกษาเงื่อนไขพื้นฐาน เช่น ดอกเบี้ย ระยะเวลา และความน่าเชื่อถือของบริษัท ก็สามารถเริ่มลงทุนได้

- เป็นจุดเริ่มต้นสู่การเรียนรู้การลงทุนระยะยาว

-

- ตราสารหนี้คือเครื่องมือลงทุนที่นักลงทุนมืออาชีพก็ใช้

- หากเริ่มต้นจากสิ่งที่มั่นคงและเข้าใจได้ง่าย จะต่อยอดไปยังสินทรัพย์อื่นได้ดีขึ้น

พิจารณาประเภทตราสารหนี้องค์กร ซึ่งแบ่งออกเป็นหลายประเภทตามเงื่อนไขต่าง ๆ

ช่วยให้คุณเลือกลงทุนได้อย่างเหมาะสม

ประเภทของตราสารหนี้องค์กร

1. แบ่งตามวิธีการจ่ายดอกเบี้ย

ตราสารหนี้จ่ายดอกเบี้ยคงที่

- ดอกเบี้ยคงที่ตลอดอายุตราสาร เช่น 4% ต่อปี

- เหมาะสำหรับคนที่ต้องการรายได้แน่นอน สม่ำเสมอ

- เช่น คุณลงทุน 100,000 บาท ดอกเบี้ย 4% ต่อปี คุณจะได้ดอกเบี้ย 4,000 บาทต่อปีแน่นอน

ตราสารหนี้จ่ายดอกเบี้ยลอยตัว

- ดอกเบี้ยปรับเปลี่ยนตามอัตราอ้างอิง เช่น อัตราดอกเบี้ยนโยบาย + 2%

- ถ้าดอกเบี้ยในตลาดสูงขึ้น คุณก็จะได้ผลตอบแทนมากขึ้น

- แต่ถ้าดอกเบี้ยในตลาดลดลง ผลตอบแทนคุณก็จะลดลงตาม

2. แบ่งตามความเสี่ยง

ตราสารหนี้เกรดน่าลงทุน

- ออกโดยบริษัทที่มีฐานะการเงินมั่นคง

- มีความเสี่ยงต่ำ โอกาสผิดนัดชำระหนี้น้อย

- ผลตอบแทนมักจะต่ำกว่าตราสารหนี้เกรดต่ำกว่า

- เหมาะสำหรับนักลงทุนมือใหม่

ตราสารหนี้เกรดต่ำกว่าเกรดน่าลงทุน

- ออกโดยบริษัทที่มีความเสี่ยงทางการเงินสูงกว่า

- มีความเสี่ยงสูง แต่ให้ผลตอบแทนสูงกว่าเพื่อชดเชยความเสี่ยง

- ไม่เหมาะสำหรับนักลงทุนมือใหม่ที่รับความเสี่ยงได้น้อย

3. แบ่งตามสิทธิพิเศษ

ตราสารหนี้แปลงสภาพ

- สามารถแปลงเป็นหุ้นสามัญได้ตามเงื่อนไขที่กำหนด

- ให้ทั้งรายได้แน่นอนจากดอกเบี้ย และโอกาสได้กำไรจากการเพิ่มขึ้นของราคาหุ้น

- เหมาะสำหรับคนที่อยากลงทุนในหุ้น แต่ยังต้องการความมั่นคงของตราสารหนี้

ตราสารหนี้ด้อยสิทธิ

- มีลำดับการได้รับชำระเงินต้นและดอกเบี้ยทีหลังเจ้าหนี้รายอื่นๆ

- มีความเสี่ยงสูงกว่าตราสารหนี้ทั่วไป

- ให้ผลตอบแทนสูงกว่าเพื่อชดเชยความเสี่ยง

- คำเตือน: นักลงทุนมือใหม่ควรระมัดระวังกับตราสารประเภทนี้

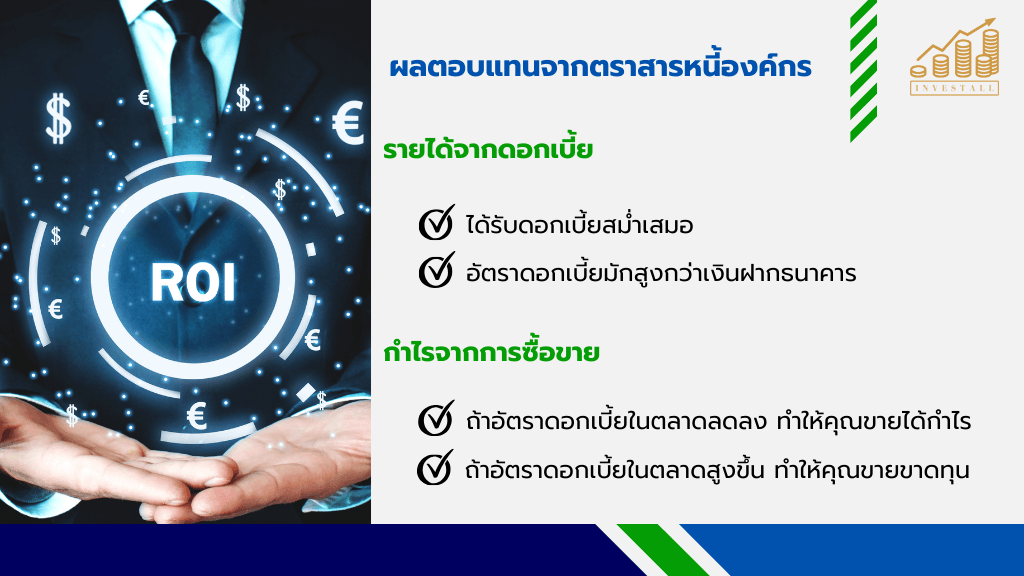

ผลตอบแทนจากการลงทุนในตราสารหนี้องค์กร

รายได้จากดอกเบี้ย

- ได้รับดอกเบี้ยสม่ำเสมอ เช่น ทุก 3 เดือน ทุก 6 เดือน หรือทุกปี

- อัตราดอกเบี้ยมักสูงกว่าเงินฝากธนาคาร ในอัตรา 1 – 3 % ขึ้นอยู่กับความเสี่ยงของบริษัทผู้ออก

- เช่น ถ้าคุณลงทุน 100,000 บาท ในตราสารหนี้ที่ให้ดอกเบี้ย 4% ต่อปี คุณจะได้ดอกเบี้ย 4,000 บาทต่อปี

กำไรจากการซื้อขาย

- ถ้าคุณขายตราสารหนี้ในตลาดรองก่อนครบกำหนด คุณอาจได้กำไรหรือขาดทุนก็ได้

- ถ้าอัตราดอกเบี้ยในตลาดลดลง ราคาตราสารหนี้ที่คุณถืออยู่จะเพิ่มขึ้น (ทำให้คุณขายได้กำไร)

- ถ้าอัตราดอกเบี้ยในตลาดสูงขึ้น ราคาตราสารหนี้ที่คุณถืออยู่จะลดลง (ทำให้คุณขายขาดทุน)

ตัวอย่างง่ายๆ:

- คุณซื้อตราสารหนี้มูลค่า 100,000 บาท ดอกเบี้ย 4% อายุ 5 ปี

- หลังจากถือไป 1 ปี อัตราดอกเบี้ยในตลาดลดลงเหลือ 3%

- ตราสารหนี้ของคุณที่ให้ดอกเบี้ย 4% จะมีค่ามากขึ้น (เพราะหาซื้อยาก)

- คุณอาจขายได้ในราคา 105,000 บาท ได้กำไร 5,000 บาท (ไม่รวมดอกเบี้ยที่ได้รับระหว่างปี)

การลงทุนในตราสารหนี้องค์กรก็มีความเสี่ยงในลักษณะต่าง ๆ ซึ่งนักลงทุนควรไตร่ตรองและวางแผนรับมือ

ความเสี่ยงของตราสารหนี้องค์กรที่ต้องรู้ก่อนลงทุน

1. ความเสี่ยงจากการผิดนัดชำระหนี้

- บริษัทอาจประสบปัญหาทางการเงินจนไม่สามารถจ่ายดอกเบี้ยหรือคืนเงินต้นได้

- เกิดขึ้นได้แม้กับบริษัทใหญ่ๆ (แต่โอกาสน้อยกว่า)

- วิธีป้องกัน: เลือกลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือสูง เช่น A- ขึ้นไป

2. ความเสี่ยงจากอัตราดอกเบี้ย

- เมื่ออัตราดอกเบี้ยในตลาดเพิ่มขึ้น ราคาตราสารหนี้จะลดลง

- ยิ่งอายุตราสารหนี้ยาว ผลกระทบยิ่งมาก

- วิธีป้องกัน: ถ้าคุณกังวล ให้เลือกตราสารหนี้อายุสั้น หรือตราสารหนี้ที่จ่ายดอกเบี้ยลอยตัว

3. ความเสี่ยงจากเงินเฟ้อ

- ถ้าเงินเฟ้อสูงกว่าอัตราดอกเบี้ยที่คุณได้รับ เงินของคุณจะซื้อของได้น้อยลงในอนาคต

- เช่น ถ้าคุณได้ดอกเบี้ย 4% แต่เงินเฟ้อ 5% แม้เงินคุณจะเพิ่มขึ้น แต่ความสามารถในการซื้อสินค้าของคุณจริงๆ ลดลง 1% (เงินเพิ่มแต่ของแพงขึ้นเร็วกว่า)

- วิธีป้องกัน: เลือกตราสารหนี้ที่อ้างอิงกับอัตราเงินเฟ้อ หรือกระจายการลงทุนไปในสินทรัพย์อื่นด้วย

4. ความเสี่ยงด้านสภาพคล่อง

- บางครั้งอาจขายตราสารหนี้ได้ยากหรือต้องขายในราคาต่ำกว่าที่ควรจะเป็น

- มักเกิดกับตราสารหนี้ที่ออกโดยบริษัทขนาดเล็ก หรือมีมูลค่าการซื้อขายน้อย

- วิธีป้องกัน: เลือกลงทุนในตราสารหนี้ที่มีการซื้อขายในตลาดรองสูง หรือวางแผนถือจนครบกำหนด

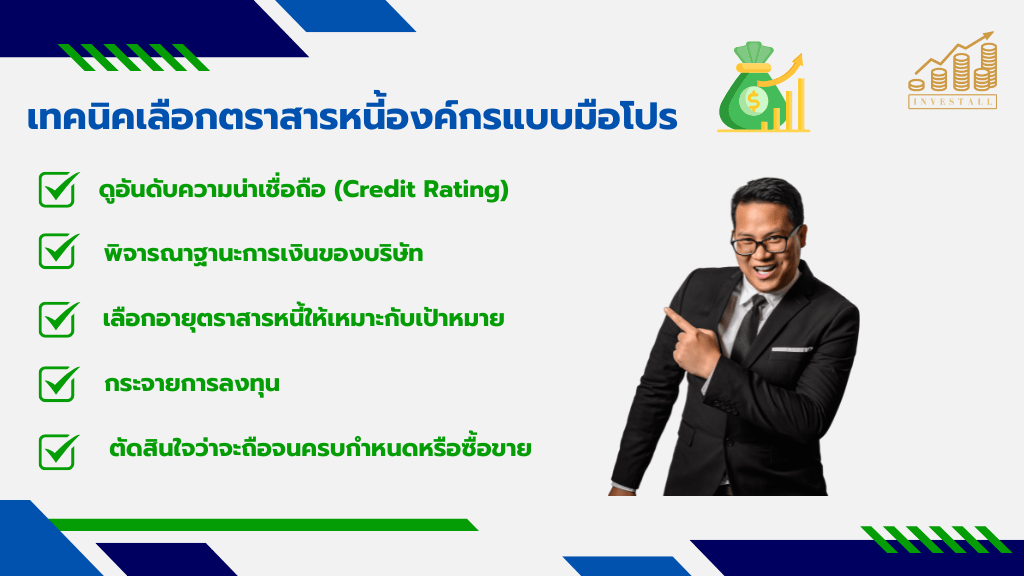

แนะนำเทคนิคการเลือกตราสารหนี้องค์กรแบบมืออาชีพ ที่ผู้เพิ่งเริ่มต้นลงทุนก็สามารถนำไปประยุกต์ใช้ได้

เทคนิคเลือกตราสารหนี้องค์กรแบบมือโปร (แม้เป็นมือใหม่)

ดูอันดับความน่าเชื่อถือ (Credit Rating)

- เป็นการจัดอันดับโดยสถาบันจัดอันดับความน่าเชื่อถือ เช่น TRIS, Fitch

- สำหรับมือใหม่ ควรเลือกอันดับ A-ขึ้นไป

- ยิ่งอันดับสูง ความเสี่ยงยิ่งต่ำ (แต่ผลตอบแทนก็ต่ำตามไปด้วย)

พิจารณาฐานะการเงินของบริษัท

- ดูงบการเงิน อัตราส่วนหนี้สินต่อทุน ไม่ควรเกิน 2:1

- ดูความสามารถในการชำระดอกเบี้ย ควรมากกว่า 3 เท่า

- เลือกบริษัทที่มีกำไรต่อเนื่อง มีกระแสเงินสดดี

เลือกอายุตราสารหนี้ให้เหมาะกับเป้าหมาย

- ระยะสั้น (1-3 ปี) เหมาะสำหรับผู้ที่อาจต้องการใช้เงินในเวลาไม่นาน

- ระยะกลาง (3-7 ปี) สร้างสมดุลระหว่างผลตอบแทนและความเสี่ยง

- ระยะยาว (7 ปีขึ้นไป) ให้ผลตอบแทนสูงสุด แต่มีความผันผวนมากที่สุด

กระจายการลงทุน

- ไม่ควรลงทุนในตราสารหนี้ของบริษัทใดบริษัทหนึ่งมากเกินไป

- กระจายการลงทุนในหลายบริษัท หลายๆ อุตสาหกรรม

- กระจายอายุตราสารหนี้ เช่น แบ่งเงินลงทุนเท่าๆ กันในตราสารหนี้อายุ 1 ปี, 3 ปี, 5 ปี

ตัดสินใจว่าจะถือจนครบกำหนดหรือซื้อขาย

- ถ้าต้องการรายได้ประจำและแน่นอน ควรถือจนครบกำหนด

- ถ้าต้องการทำกำไรจากการเปลี่ยนแปลงของราคา ควรเตรียมความพร้อมในการซื้อขาย โดยต้องติดตามสถานการณ์อัตราดอกเบี้ยอย่างใกล้ชิด

สรุป

การเริ่มต้นลงทุนในตราสารหนี้องค์กรไม่ใช่เรื่องยาก หากเริ่มจากการศึกษาข้อมูลจำเป็นพื้นฐาน เลือกตราสารที่มีอันดับความน่าเชื่อถือดี และกระจายการลงทุนให้เหมาะสม อย่าลืมตรวจสอบอัตราผลตอบแทน เทียบกับความเสี่ยงที่ยอมรับได้เสมอ และที่สำคัญ คืออย่าลงทุนเพียงเพราะ “ตามกระแส” แต่ให้ลงทุนด้วย “ความเข้าใจ” เพื่อผลตอบแทนที่คุ้มค่าและมั่นคงในระยะยาว

แหล่งข้อมูลอ้างอิง

หุ้นกู้ คืออะไร? รวมทุกเรื่องที่ควรรู้ก่อนลงทุนหุ้นกู้ ครบในที่เดียว! https://www.finnomena.com/z-admin/what-is-corporate-bond/

หุ้นกู้ ตราสารหนี้ (Bond) คืออะไร? มีอะไรบ้าง อยากลงทุนต้องทำยังไง https://www.peerpower.co.th/blog/bond-what-is

ความเสี่ยงหลัก5 ข้อในการลงทุนตราสารหนี้ https://www.thaibma.or.th/EN/Investors/Individual/Blog/2017/21072017.aspx